Mit „słonecznej inwestycji” kontra rzeczywistość podatkowa

Hiszpańskie nieruchomości od lat przyciągają inwestorów z całej Europy. Costa del Sol, Costa Blanca czy Barcelona kojarzą się z prestiżem, bezpieczeństwem kapitału oraz stylem życia, którego nie da się porównać z żadnym innym rynkiem w Europie. Większość materiałów marketingowych koncentruje się jednak wyłącznie na emocjach: słońcu, widokach na morze, polach golfowych i luksusowych urbanizacjach. Znacznie rzadziej mówi się o tym, że zakup nieruchomości premium w Hiszpanii oznacza wejście w jeden z najbardziej rozbudowanych i wielowarstwowych systemów podatkowych w Europie.

Standardowy przekaz wielu agentów brzmi prosto: „Kupujesz nieruchomość za 500 000 EUR i doliczasz około 10% kosztów”. W praktyce inwestor premium bardzo często ponosi znacznie wyższe koszty, nie tylko przy zakupie, ale również w kolejnych latach posiadania nieruchomości oraz podczas jej sprzedaży. W perspektywie kilku lat rzeczywiste obciążenia podatkowe i administracyjne mogą sięgnąć nawet 20–25% wartości inwestycji.

Dla osób inwestujących powyżej 500 000 EUR brak odpowiedniego przygotowania oznacza ryzyko strat liczonych nie w tysiącach, ale w dziesiątkach tysięcy euro rocznie. Co istotne, większość tych kosztów jest całkowicie legalna i przewidywalna, problem polega na tym, że inwestorzy dowiadują się o nich dopiero po zakupie.

IRNR – podatek od „dochodu przypisanego”, nawet gdy nieruchomość stoi pusta

Jednym z najbardziej zaskakujących elementów hiszpańskiego systemu podatkowego jest IRNR (Impuesto sobre la Renta de No Residentes), czyli podatek dla nierezydentów od tzw. dochodu imputowanego. W praktyce oznacza to, że hiszpański fiskus traktuje każdą nieruchomość należącą do nierezydenta jako potencjalne źródło dochodu, nawet wtedy, gdy właściciel w ogóle jej nie wynajmuje.

Dla wielu inwestorów jest to całkowicie niezrozumiałe. Apartament w Marbelli używany wyłącznie przez kilka tygodni w roku nadal generuje obowiązek podatkowy. Fiskus zakłada bowiem hipotetyczny „czynsz teoretyczny”, od którego naliczany jest podatek.

Mechanizm wyliczenia opiera się na wartości katastralnej nieruchomości. Jeśli była ona aktualizowana w ciągu ostatnich 10 lat, podstawą opodatkowania jest 1,1% wartości katastralnej. W przeciwnym przypadku stosuje się 2%. Następnie do tej podstawy stosowana jest odpowiednia stawka podatku: 19% dla rezydentów UE/EOG oraz 24% dla osób spoza Unii Europejskiej.

W praktyce oznacza to, że nieruchomość o wartości katastralnej 500 000 EUR może generować około 2 400 EUR rocznego podatku, mimo że nie przynosi żadnego realnego dochodu.

Dla pojedynczego apartamentu kwota ta może wydawać się umiarkowana. Jednak przy portfelu kilku nieruchomości mówimy już o stałych rocznych kosztach liczonych w tysiącach euro. Co więcej, brak terminowego rozliczenia powoduje naliczanie odsetek i problemów administracyjnych, które mogą utrudnić późniejszą sprzedaż nieruchomości.

Właściciel nieruchomości musi również pamiętać o obowiązku składania deklaracji (modelo 210) do 31 grudnia oraz uzyskaniu numeru NIE jeszcze przed zakupem nieruchomości.

Podatek majątkowy (Patrimonio) – pułapka 700 000 EUR

Hiszpański podatek majątkowy obejmuje zarówno rezydentów podatkowych, jak i nierezydentów posiadających aktywa w Hiszpanii o wartości przekraczającej 700 000 EUR. Dla wielu inwestorów premium oznacza to, że obowiązek podatkowy pojawia się już przy zakupie jednej luksusowej nieruchomości.

Podatek ma charakter progresywny: stawki wynoszą od około 0,2% do nawet 2,5–3,03% w zależności od regionu i wartości majątku. Kluczowa różnica dotyczy jednak zakresu aktywów podlegających deklaracji. Nierezydenci rozliczają wyłącznie majątek znajdujący się w Hiszpanii, natomiast rezydenci podatkowi muszą wykazać cały światowy majątek.

W praktyce inwestor posiadający aktywa o wartości 2 000 000 EUR może zapłacić od nadwyżki ponad kwotę wolną około 10 000-15 000 EUR podatku rocznie.

To właśnie dlatego temat podatku majątkowego bywa często pomijany przez agentów nieruchomości. Większość klientów segmentu premium przekracza próg 700 000 EUR, jednak rozmowa o dodatkowych obciążeniach podatkowych może opóźniać decyzję zakupową. Dodatkowo niektóre regiony, takie jak Andaluzja czy Madryt, oferują bardzo korzystne ulgi, ale głównie dla rezydentów podatkowych.

Największa pułapka dotyczy właśnie rezydencji. Jeśli spędzasz w Hiszpanii ponad 183 dni rocznie albo Twoja rodzina mieszka tam na stałe, hiszpański fiskus może uznać Cię za rezydenta podatkowego. W takiej sytuacji pojawia się obowiązek deklarowania światowego majątku, w tym poprzez Modelo 720, a brak prawidłowego zgłoszenia może skutkować wysokimi karami finansowymi.

Dlatego przed zakupem nieruchomości premium warto przeanalizować strukturę własności, zakup jako osoba fizyczna lub przez spółkę oraz dokładnie ocenić konsekwencje podatkowe związane z wyborem konkretnego regionu i potencjalną rezydencją podatkową.

Plusvalía – podatek, który może „zjeść” zysk ze sprzedaży

Jednym z najmniej zrozumiałych podatków w Hiszpanii jest Plusvalía Municipal, czyli podatek od wzrostu wartości gruntów miejskich. Pobiera go lokalna gmina przy sprzedaży nieruchomości.

Największe zaskoczenie dla inwestorów polega na tym, że podatek ten może wystąpić nawet wtedy, gdy sama nieruchomość została sprzedana bez zysku lub wręcz ze stratą. Dzieje się tak dlatego, że urząd analizuje wzrost wartości samego gruntu według danych katastralnych.

Po zmianach systemu wprowadzonych po wyroku hiszpańskiego Trybunału Konstytucyjnego podatnik może wybrać jedną z dwóch metod obliczania podatku: metodę obiektywną lub opartą na rzeczywistym wzroście wartości.

Brak świadomego wyboru może jednak działać na niekorzyść inwestora, ponieważ gmina automatycznie zastosuje metodę bardziej korzystną dla fiskusa.

Przy luksusowych nieruchomościach Plusvalía potrafi osiągać bardzo wysokie wartości. Sprzedaż nieruchomości kupionej za 600 000 EUR i sprzedanej za 650 000 EUR może wygenerować podatek na poziomie 15 000–20 000 EUR, jeśli według gminy wartość gruntu wzrosła znacząco w okresie posiadania.

Szczególnie problematyczne są szybkie odsprzedaże nieruchomości w ciągu pierwszych kilku lat od zakupu. To właśnie wtedy obciążenie bywa najwyższe.

Jak ograniczyć ryzyko związane z podatkiem Plusvalía?

Przede wszystkim już na etapie negocjowania umowy warto jednoznacznie ustalić, która ze stron ponosi koszt podatku Plusvalía. Choć standardowo obciążenie spoczywa na sprzedającym, w praktyce zapisy umowne mogą przenosić część kosztów również na kupującego.

Przy zakupie nieruchomości warto również przeanalizować historyczny wzrost wartości katastralnej gruntu. Pozwala to oszacować potencjalny poziom przyszłego podatku przy odsprzedaży nieruchomości, szczególnie w lokalizacjach o dynamicznym wzroście cen.

Natomiast przy sprzedaży nieruchomości kluczowe znaczenie ma wybór właściwej metody wyliczenia podatku. W sytuacji, gdy rzeczywisty zysk ze sprzedaży jest wysoki, korzystniejsze może okazać się zastosowanie metody obiektywnej opartej na wskaźnikach katastralnych. Odpowiednia analiza przed finalizacją transakcji pozwala często ograniczyć wysokość zobowiązania o kilka lub nawet kilkanaście tysięcy euro.

Zatrzymanie 3% przy sprzedaży – problem, o którym mało kto mówi

Jednym z najbardziej niedocenianych mechanizmów hiszpańskiego systemu podatkowego jest obowiązkowe zatrzymanie 3% ceny sprzedaży nieruchomości należącej do nierezydenta. W praktyce wygląda to następująco: jeśli sprzedajesz nieruchomość jako nierezydent, kupujący ma ustawowy obowiązek potrącenia 3% ceny zakupu i przekazania tej kwoty bezpośrednio do hiszpańskiego urzędu skarbowego jako zaliczki na podatek od zysków kapitałowych. Nie jest to opcja ani kwestia negocjacji, kupujący musi to zrobić ustawowo w ciągu miesiąca od transakcji.

Dla nieruchomości sprzedawanej za 600 000 EUR oznacza to natychmiastowe zamrożenie 18 000 EUR. Przy portfelu kilku nieruchomości może to oznaczać blokadę ponad 50 000 EUR kapitału nawet na kilkanaście miesięcy.

Zwrot środków następuje dopiero po złożeniu deklaracji podatkowej (modelo 210) oraz przeprowadzeniu procedury weryfikacyjnej przez urząd. W praktyce cały proces trwa zwykle od 6 do 12 miesięcy.

Co szczególnie istotne, hiszpański fiskus bardzo często nie wypłaca żadnych odsetek nawet wtedy, gdy zwrot przeciąga się powyżej roku.

To właśnie dlatego profesjonalni inwestorzy traktują zatrzymanie 3% jako element planowania płynności finansowej, a nie jedynie „techniczną procedurę”. Przy większych portfelach nieruchomości brak odpowiedniego przygotowania może powodować poważne problemy z cash flow.

Dodatkowym ryzykiem są błędy w deklaracji podatkowej. Nieprawidłowe rozliczenie kosztów, brak dokumentacji remontów czy opłat notarialnych może skutkować utratą części środków lub znacznym opóźnieniem zwrotu.

Dlatego doświadczeni inwestorzy planują sprzedaż nieruchomości z co najmniej 12-miesięcznym buforem płynności oraz współpracują z doradcą podatkowym, który przygotowuje pełne rozliczenie kosztów uzyskania przychodu.

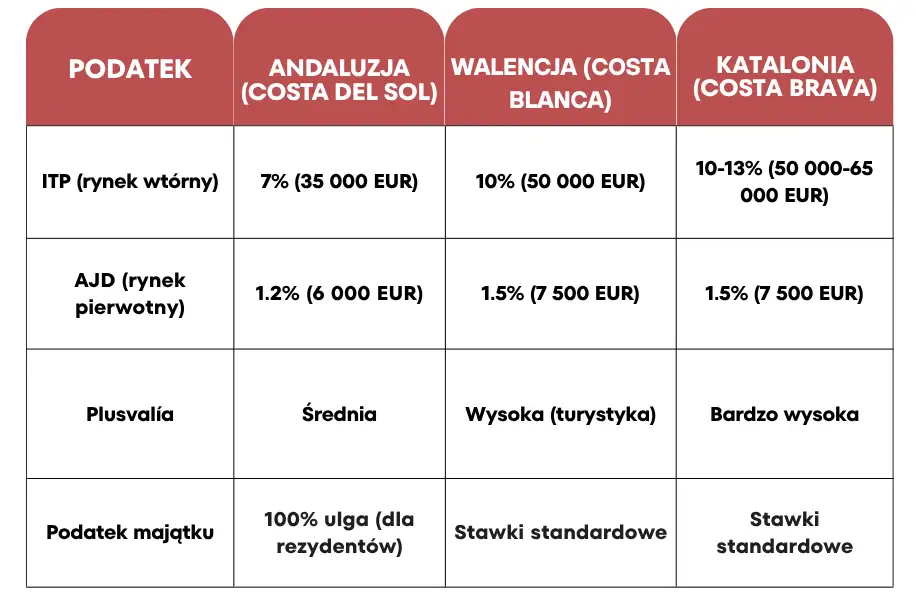

Regionalne pułapki podatkowe – Costa del Sol to nie Costa Blanca

Jednym z największych błędów inwestorów jest traktowanie Hiszpanii jako jednolitego rynku podatkowego. W rzeczywistości kraj składa się z 17 wspólnot autonomicznych, które posiadają własne stawki wielu podatków oraz odrębne ulgi.

Różnice bywają ogromne.

Due diligence i obsługa prawna – najtańsze zabezpieczenie majątku

Jednym z największych mitów rynku nieruchomości w Hiszpanii jest przekonanie, że notariusz „sprawdza wszystko”.

W rzeczywistości notariusz w Hiszpanii pozostaje neutralny wobec stron transakcji. Jego zadaniem jest formalne potwierdzenie zgodności aktu sprzedaży z prawem, a nie reprezentowanie interesów kupującego czy prowadzenie pełnej analizy prawnej nieruchomości.

Dlatego profesjonalne due diligence jest absolutnym fundamentem bezpiecznej inwestycji.

Pełna obsługa prawna obejmuje między innymi:

- weryfikację tytułu własności,

- sprawdzenie hipotek i zadłużeń,

- kontrolę zaległości wobec wspólnoty mieszkaniowej,

- analizę zgodności nieruchomości z planem zagospodarowania,

- weryfikację legalności rozbudów, tarasów czy basenów,

- kontrolę licencji turystycznych,

- inspekcję techniczną budynku.

Koszty profesjonalnej obsługi zwykle wynoszą około 1–2% wartości nieruchomości. Przy nieruchomości za 500 000 EUR oznacza to zazwyczaj:

- 5 000–7 500 EUR za obsługę prawną,

- 1 000–2 500 EUR kosztów notarialnych,

- 500–1 250 EUR opłat rejestrowych,

- 400–600 EUR tłumaczeń,

- 500–1 500 EUR inspekcji technicznej.

Dla wielu osób wydaje się to wysokim kosztem do momentu, gdy okazuje się, że nieruchomość posiada nieuregulowane długi wspólnoty na 10 000 EUR, nielegalny basen wymagający legalizacji za kolejne 20 000 EUR albo brak licencji turystycznej skutkujący karą nawet 30 000 EUR.

W segmencie premium profesjonalne due diligence nie jest luksusem, jest ochroną kapitału.

Pułapka rezydencji podatkowej – kiedy Hiszpania zaczyna interesować się Twoim globalnym majątkiem

Najbardziej kosztownym błędem inwestorów premium bywa nieświadome uzyskanie statusu hiszpańskiego rezydenta podatkowego. Wielu inwestorów uważa, że skoro posiadają numer NIE i spędzają w Hiszpanii jedynie kilka miesięcy w roku, to temat ich nie dotyczy. To bardzo niebezpieczne uproszczenie. Hiszpański fiskus stosuje trzy główne kryteria ustalania rezydencji podatkowej i wystarczy spełnienie jednego z nich.

Pierwszym jest pobyt przekraczający 183 dni rocznie. Co ważne, krótkie wyjazdy weekendowe czy sporadyczne podróże poza Hiszpanię często nie są traktowane jako rzeczywiste opuszczenie kraju.

Drugim kryterium jest centrum interesów gospodarczych, czyli miejsce prowadzenia głównej działalności biznesowej lub zarządzania majątkiem.

Trzecim, wyjątkowo istotnym kryterium, jest centrum interesów życiowych. Jeśli małżonek i dzieci mieszkają w Hiszpanii, dzieci uczęszczają do szkoły w Marbelli lub Maladze, a życie rodzinne koncentruje się na terytorium Hiszpanii, fiskus może uznać inwestora za rezydenta podatkowego nawet wtedy, gdy formalnie przebywa tam krócej niż 183 dni.

Konsekwencje są ogromne.

Rezydent podatkowy musi deklarować w Hiszpanii dochody z całego świata, a stawki podatku IRPF mogą sięgać nawet 47%.

Pojawia się również obowiązek składania deklaracji Modelo 720 dotyczącej aktywów zagranicznych przekraczających 50 000 EUR. Brak deklaracji może skutkować bardzo wysokimi karami administracyjnymi, nawet 10 000 EUR za każdy niezadeklarowany element majątku.

Dodatkowo przy zmianie rezydencji podatkowej może pojawić się tzw. exit tax, czyli podatek od niezrealizowanych jeszcze zysków.

W praktyce oznacza to, że inwestor posiadający firmę w Polsce generującą 200 000 EUR rocznego dochodu, nieruchomość w Marbelli oraz dzieci uczące się w hiszpańskiej szkole może zostać uznany za hiszpańskiego rezydenta podatkowego mimo relatywnie krótkiego pobytu w kraju. To właśnie dlatego profesjonalna analiza podatkowa powinna poprzedzać zakup każdej nieruchomości premium o wartości przekraczającej 500 000 EUR.

Profesjonalny inwestor kupuje nie tylko nieruchomość, ale cały system bezpieczeństwa

Standardowy agent nieruchomości mówi zazwyczaj: „500 000 EUR plus około 10% kosztów zakupu”. Rzeczywistość inwestora premium wygląda jednak zupełnie inaczej. Realny koszt wejścia często przekracza 550 000 EUR. Następnie pojawiają się roczne obciążenia na poziomie 5 000–15 000 EUR obejmujące podatki, opłaty lokalne i koszty utrzymania nieruchomości.

Przy sprzedaży dochodzą kolejne elementy: zatrzymanie 3%, Plusvalía oraz podatek od zysków kapitałowych, co może oznaczać dodatkowe koszty rzędu 20 000–50 000 EUR. Największym ryzykiem pozostaje jednak nieświadoma rezydencja podatkowa, która może objąć opodatkowaniem globalny majątek inwestora. To właśnie tutaj pojawia się fundamentalna różnica między amatorem a profesjonalistą. Profesjonalny inwestor budżetuje dodatkowe 15–20% kosztów i buduje zespół obejmujący niezależnego prawnika nieruchomościowego, doradcę podatkowego oraz specjalistę od zarządzania nieruchomościami. Amator ufa wyłącznie agentowi sprzedaży i bardzo często dowiaduje się o rzeczywistych kosztach dopiero po finalizacji transakcji.

Inwestowanie w hiszpańskie nieruchomości premium może być doskonałą decyzją kapitałową pod warunkiem że inwestor rozumie nie tylko rynek nieruchomości, ale również cały system podatkowy i prawny stojący za inwestycją.

Od checklisty do bezpiecznej inwestycji

Umów bezpłatną konsultację z naszym zespołem prawników oraz doradców podatkowych i sprawdź, jak bezpiecznie zaplanować zakup nieruchomości premium w Hiszpanii.

Otrzymaj również raport „Due Diligence Premium” kompleksową, 50-punktową analizę nieruchomości przed zakupem, obejmującą kwestie podatkowe, prawne, administracyjne i potencjalne ryzyka inwestycyjne.