Ubezpieczenie luksusowej nieruchomości w Hiszpanii – dlaczego standardowe warunki to za mało?

Posiadanie drugiego domu w Hiszpanii, apartamentu wakacyjnego przy plaży czy luksusowej willi jako elementu portfela inwestycyjnego to dla wielu polskich klientów symbol dobrze zbudowanego życia. To przestrzeń dla rodziny, prywatny azyl oraz bezpieczne ulokowanie kapitału w jednym z najbardziej pożądanych krajów Europy, często wybieranym po przeanalizowaniu dylematu Włochy czy Hiszpania.

Ta przyjemność trwa jednak tylko do momentu, gdy wydarzy się coś nieprzewidzianego.

Pęknięta rura podczas nieobecności właściciela. Zalanie sąsiada w apartamentowcu. Burza niszcząca pergolę i ogród. Włamanie w czasie, gdy nieruchomość stoi pusta przez kilka miesięcy. Awaria inteligentnego systemu sterowania domem. Roszczenie gościa, który poślizgnął się przy basenie.

W takich momentach okazuje się, że wartość nieruchomości to jedno, a jakość jej zabezpieczenia to drugie.

Dlatego ubezpieczenie nieruchomości w Hiszpanii nie powinno być traktowane jako formalność, dodatek do aktu notarialnego czy obowiązek bankowy przy kredycie hipotecznym. W segmencie premium to realna tarcza chroniąca majątek, komfort życia i spokój właściciela.

W przypadku nieruchomości luksusowych standardowe warunki bardzo często okazują się niewystarczające. Dom wart kilka milionów euro nie może być chroniony w taki sam sposób jak przeciętne mieszkanie inwestycyjne.

Czym różni się polisa premium od masowych ofert?

Najczęstszy błąd kupujących polega na przekonaniu, że każda polisa działa podobnie. W praktyce różnice bywają ogromne.

Standardowe ubezpieczenia – często oferowane automatycznie przez bank lub porównywarki internetowe – zabezpieczają zwykle podstawowy zakres ryzyk. Chronią mury, proste wyposażenie oraz typowe szkody. To rozwiązania projektowane dla rynku masowego.

Polisa premium działa inaczej.

To dokument przygotowany indywidualnie, z uwzględnieniem realnej wartości nieruchomości, jej lokalizacji, standardu wykończenia, sposobu użytkowania oraz stylu życia właściciela. Obejmuje nie tylko sam budynek, ale także elementy, które w domu luksusowym stanowią znaczną część majątku.

Mogą to być między innymi:

- kamień naturalny i niestandardowe wykończenia wnętrz,

- kuchnie wykonywane na zamówienie,

- designerskie meble i oświetlenie,

- kolekcje sztuki, rzeźby, antyki,

- systemy smart home i automatyka budynkowa,

- kino domowe, audio klasy premium,

- strefy spa, sauny, siłownie,

- ogrody projektowane przez architektów krajobrazu,

- baseny infinity i zabudowa zewnętrzna.

W nieruchomości premium szkoda rzadko dotyczy wyłącznie ściany czy podłogi. Bardzo często dotyczy wyposażenia, którego odtworzenie wymaga czasu, specjalistów i wysokich kosztów.

Continente i Contenido – dwa pojęcia, które decydują o wszystkim

Na hiszpańskim rynku ubezpieczeniowym kluczowe znaczenie mają dwa pojęcia:

Continente

To wszystko, co stanowi trwałą część nieruchomości:

- konstrukcja budynku,

- dach, ściany, podłogi,

- instalacje elektryczne i wodne,

- stolarka okienna,

- zabudowa stała,

- łazienki, kuchnia w zabudowie.

Contenido

To wyposażenie ruchome i mienie właściciela:

- meble,

- sprzęt RTV i AGD,

- dekoracje,

- dzieła sztuki,

- ubrania, zegarki, biżuteria,

- wyposażenie tarasów,

- elementy wyposażenia wnętrz.

Najczęstszy błąd kupujących polega na zaniżeniu jednej z tych wartości. Klient kupuje apartament za 1,5 mln euro i zakłada, że polisa na tę kwotę wystarczy. Tymczasem samo wyposażenie wnętrza może być warte kolejne 300–500 tys. euro.

Jeżeli wartości zostaną źle oszacowane, odszkodowanie po szkodzie może nie pokryć realnych kosztów odtworzenia majątku.

Nasza obietnica – pełna dyskrecja i przejęcie obowiązków formalnych

Właściciel luksusowej nieruchomości nie powinien spędzać czasu na hiszpańskich infoliniach, analizie warunków ogólnych ubezpieczenia ani walce o wypłatę odszkodowania po szkodzie.

Dom w Hiszpanii ma być miejscem spokoju.

Dlatego w La Única przejmujemy cały proces:

- analizujemy aktualne polisy,

- dobieramy odpowiednie rozwiązania premium,

- współpracujemy z renomowanymi brokerami i ubezpieczycielami,

- tłumaczymy dokumenty,

- pilnujemy terminów odnowienia,

- wspieramy klienta przy każdej szkodzie.

Klient kontaktuje się z nami po polsku. My zajmujemy się resztą.

Specyfika rynku, o której nikt głośno nie mówi

Państwowy parasol – Consorcio de Compensación de Seguros

Hiszpania posiada wyjątkowy system ochrony właścicieli nieruchomości. Jest nim Consorcio de Compensación de Seguros, czyli państwowy fundusz uczestniczący w wypłacie odszkodowań przy katastrofach naturalnych i zdarzeniach nadzwyczajnych.

Ma to szczególne znaczenie przy powodziach, gwałtownych burzach, sztormach czy zjawiskach pogodowych typu DANA, które w ostatnich latach powodowały duże szkody w regionach nadmorskich.

Właściciel nieruchomości musi jednak pamiętać o jednej zasadzie: aby skorzystać z tego systemu, trzeba posiadać aktualną i prawidłowo opłaconą prywatną polisę. Brak właściwego ubezpieczenia może oznaczać brak dostępu do państwowej ochrony.

Długotrwała nieobecność – model second home

To temat, który zaskakuje wielu kupujących z Polski. Dom w Hiszpanii często służy jako nieruchomość wakacyjna lub sezonowa. Bywa używany przez kilka tygodni w roku, a przez resztę czasu pozostaje zamknięty.

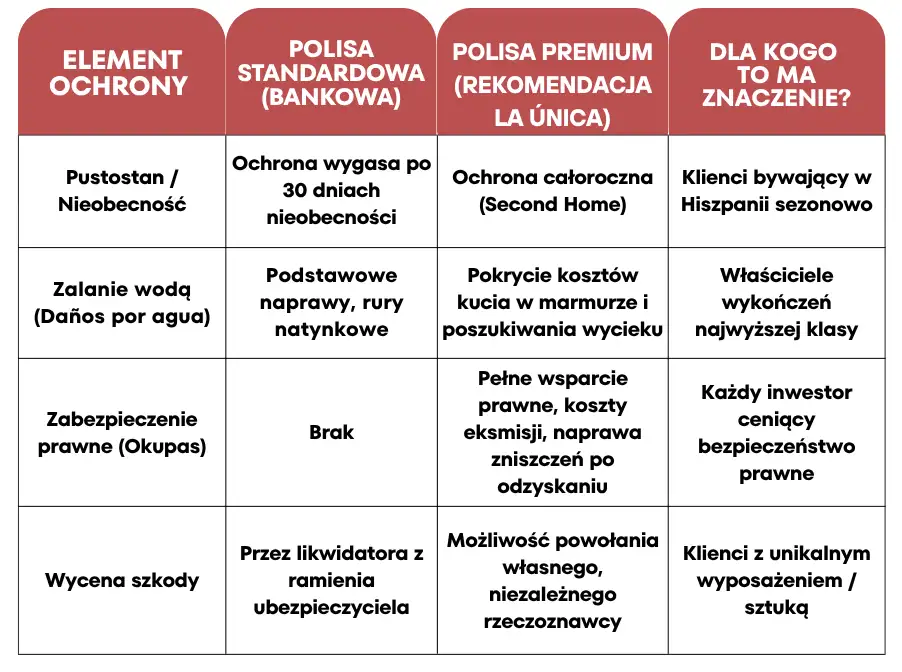

W wielu standardowych polisach po 30 lub 60 dniach nieobecności właściciela ochrona zostaje ograniczona. Może to dotyczyć kradzieży, zalania wykrytego po czasie czy szkód powstałych podczas pustostanu.

Dlatego luksusowe ubezpieczenie apartamentu w Hiszpanii albo willi powinno zawierać pełną ochronę w modelu lock-and-leave, czyli nieruchomości okresowo niezamieszkałej. W segmencie premium jest to absolutna podstawa.

Polisa bankowa vs. niezależ broker – pułapka dla inwestorów

Mit wygody

Przy kredycie hipotecznym bank bardzo często proponuje własne ubezpieczenie. Dla klienta wydaje się to prostym rozwiązaniem – wszystko załatwiane jest w jednym miejscu, bez dodatkowych formalności.

Wygoda nie zawsze oznacza jednak najlepszą ochronę.

Fakt: bank zabezpiecza głównie interes banku

Polisa bankowa koncentruje się zwykle na zabezpieczeniu wartości nieruchomości jako gwarancji spłaty kredytu. Ochrona obejmuje przede wszystkim mury i podstawowe ryzyka.

Często pomijane są natomiast elementy najważniejsze dla właściciela luksusowego domu: designerskie wyposażenie, dzieła sztuki, drogi sprzęt audio, inteligentne systemy sterowania, strefy spa czy szkody wyrządzone przez osoby trzecie, na przykład personel techniczny lub sprzątający.

Dlaczego niezależny broker daje przewagę

Niezależny broker działa w interesie klienta. Analizuje realną wartość majątku, sposób korzystania z nieruchomości, częstotliwość pobytu właściciela oraz ryzyka konkretnej lokalizacji.

W praktyce oznacza to polisę dopasowaną do życia właściciela, a nie do procedur bankowych.

Co musi zawierać ubezpieczenie domu w Hiszpanii w segmencie premium

Zakup luksusowej nieruchomości w Hiszpanii to dopiero pierwszy krok. Drugim jest stworzenie ochrony, która odpowiada realnej wartości majątku i stylowi życia właściciela. W segmencie premium standardowa polisa bardzo często okazuje się niewystarczająca, ponieważ chroni budynek, ale nie cały ekosystem luksusowego domu.

Dobrze skonstruowane ubezpieczenie domu w Hiszpanii powinno obejmować nie tylko mury, lecz także wyposażenie, strefy zewnętrzne, odpowiedzialność cywilną oraz ryzyka związane z użytkowaniem nieruchomości przez rodzinę, gości czy personel.

Obszary ochrony kluczowe dla polskiego inwestora

Ochrona mienia wysokiej wartości

W luksusowych nieruchomościach znaczną część majątku stanowi wyposażenie. Mogą to być dzieła sztuki, rzeźby ogrodowe, designerskie meble, kolekcjonerskie oświetlenie, zegarki, sprzęt audio klasy premium czy wyposażenie tworzone na zamówienie.

Takie przedmioty wymagają odpowiednio wysokich limitów ochrony. W wielu przypadkach konieczna jest także dokumentacja fotograficzna, wycena rzeczoznawcy lub szczegółowa lista mienia. Bez tego wypłata odszkodowania może być ograniczona.

W praktyce właściciel powinien chronić nie tylko dom, ale również to, co czyni go wyjątkowym.

Architektura krajobrazu i strefy zewnętrzne

W Hiszpanii luksus często zaczyna się poza wnętrzem domu. Tarasy, ogrody, baseny i przestrzenie zewnętrzne są integralną częścią nieruchomości, a ich odtworzenie po szkodzie bywa bardzo kosztowne.

Dobra polisa powinna obejmować między innymi baseny typu infinity, pergole, kuchnie letnie, systemy oświetlenia ogrodu, automatyczne nawadnianie oraz cenną roślinność. W przypadku willi premium mowa niekiedy o stuletnich drzewach oliwnych, palmach sprowadzanych z zagranicy czy ogrodach projektowanych przez architektów krajobrazu.

Silny wiatr, ulewa, pożar lub awaria instalacji mogą spowodować szkody liczone w dziesiątkach tysięcy euro.

Odpowiedzialność cywilna – Responsabilidad Civil

To jeden z najważniejszych elementów ochrony, a zarazem jeden z najczęściej niedocenianych. Odpowiedzialność cywilna zabezpiecza właściciela, gdy szkoda zostanie wyrządzona osobom trzecim.

Przykłady są bardzo realne. Woda z tarasu może zalać apartament poniżej. Gość może poślizgnąć się przy basenie. Element elewacji może spaść podczas burzy i uszkodzić zaparkowany samochód. Personel może przypadkowo spowodować szkodę na terenie posesji.

W takich sytuacjach roszczenia potrafią sięgać setek tysięcy euro, dlatego limity odpowiedzialności w segmencie premium powinny być odpowiednio wysokie.

Model La Única – pełna obsługa, zero Twojego zaangażowania

Właściciele luksusowych nieruchomości kupują dziś nie tylko dom, lecz także czas, wygodę i spokój. Dlatego samo znalezienie odpowiedniej polisy nie wystarcza. Potrzebny jest partner, który przejmie cały proces i będzie reprezentował interes klienta na miejscu.

Model La Única został stworzony właśnie dla osób, które nie chcą zajmować się hiszpańską biurokracją, analizą zapisów umownych ani organizacją działań po ewentualnej szkodzie. Naszym zadaniem jest sprawić, aby nieruchomość w Hiszpanii była przyjemnością, a nie kolejnym obowiązkiem.

Przeprowadzenie przez proces bez barier językowych

Naszym standardem jest prostota. Klient nie dzwoni na hiszpańską infolinię, nie tłumaczy sytuacji w obcym języku i nie analizuje samodzielnie warunków ubezpieczenia. W razie jakiegokolwiek incydentu kontaktuje się z nami po polsku, a my przejmujemy dalsze działania.

Jeszcze przed zawarciem polisy prowadzimy szczegółowe due diligence ubezpieczeniowe. Analizujemy lokalizację nieruchomości, ponieważ dom z widokiem na morze wymaga innej ochrony niż willa położona w głębi lądu, na przykład przy polu golfowym. Znaczenie ma bliskość morza, poziom wilgotności, ekspozycja na wiatr, rodzaj gruntu, historia lokalnych szkód czy częstotliwość zjawisk pogodowych.

Na tej podstawie dobieramy ubezpieczyciela, który najlepiej sprawdza się w danym regionie – przykładowo inne parametry będą kluczowe na Costa Blanca, a inne na Costa del Sol (np. w takich prestiżowych lokalizacjach jak Reserva del Higuerón, Sierra Blanca czy Sotogrande) czy Balearach.

Klient otrzymuje gotowe rekomendacje, jasne porównanie ofert i pełne wsparcie bez konieczności angażowania swojego czasu.

Zarządzanie kryzysowe – Claim Management

Prawdziwa wartość doradcy ujawnia się nie przy zakupie polisy, lecz wtedy, gdy dochodzi do szkody.

W przypadku zalania, włamania, zniszczeń po burzy czy sporu z ubezpieczycielem to my – lub nasz dedykowany broker – organizujemy cały proces likwidacji szkody. Umawiamy rzeczoznawcę, prowadzimy korespondencję, tłumaczymy dokumentację i nadzorujemy przebieg sprawy.

Jeżeli sytuacja wymaga naprawy, wskazujemy sprawdzonych wykonawców: firmy remontowe, specjalistów od stolarki, instalatorów, serwis basenowy czy ekspertów od systemów inteligentnego domu.

Klient nie musi przylatywać do Hiszpanii ani zarządzać kryzysem zdalnie. Otrzymuje raport, rekomendację i rozwiązanie.

Prawda o kosztach – kalkulator polskiego inwestora

Szacunkowe koszty

Dla przykładu: willa o wartości rynkowej 3 mln euro.

Roczny koszt polisy premium obejmującej mury, luksusowe wyposażenie oraz odpowiedzialność cywilną wynosi zazwyczaj od 1 500 do 3 500 euro rocznie. Ostateczna składka zależy od poziomu zabezpieczeń nieruchomości, takich jak alarm podłączony do centrum monitoringu, monitoring 24/7, rolety antywłamaniowe czy system kontroli dostępu.

W praktyce oznacza to około 0,1% wartości nieruchomości rocznie. To niewielki koszt w porównaniu z wartością majątku, który zostaje objęty ochroną.

Pułapki, które omijasz współpracując z nami

Zasada proporcji – Infraseguro

To jeden z najdroższych błędów właścicieli. Jeśli realna wartość odtworzeniowa domu wynosi 1 mln euro, a polisa obejmuje jedynie 500 tys. euro, ubezpieczyciel może proporcjonalnie obniżyć wypłatę odszkodowania.

Przy szkodzie za 100 tys. euro wypłata może wynieść jedynie 50 tys. euro.

My dbamy o prawidłowe ustalenie sum ubezpieczenia już na starcie.

Zbyt restrykcyjne wymogi alarmowe

Niektóre umowy zawierają zapisy, które pozwalają odmówić wypłaty po kradzieży, jeśli alarm nie był aktywny w chwili włamania. Nawet wtedy, gdy właściciel wyszedł jedynie na kolację.

Dlatego analizujemy warunki polis i wybieramy rozwiązania rozsądne, a nie pozornie atrakcyjne cenowo.

Procedura ubezpieczeniowa w 5 krokach – dla klienta bez czasu

1. Briefing w języku polskim

Krótka rozmowa, podczas której poznajemy nieruchomość, wartość wyposażenia, sposób użytkowania domu oraz ewentualny personel domowy.

2. Zebranie ofert

Nasz zespół pozyskuje i porównuje 2–3 propozycje od renomowanych ubezpieczycieli działających w segmencie premium.

3. Audyt zabezpieczeń

Sprawdzamy, czy zamki, alarm, monitoring, sejfy i inne systemy spełniają wymogi polisy. Jeśli trzeba, organizujemy szybkie usprawnienia.

4. Podpisanie polisy

Dokumenty tłumaczymy na język polski, a formalności można przeprowadzić zdalnie z dowolnego miejsca na świecie.

5. Opieka roczna

Monitorujemy terminy odnowienia, aktualizujemy sumy gwarancyjne wraz ze wzrostem cen i pozostajemy do dyspozycji przy każdej zmianie sytuacji klienta.

FAQ

Czy ubezpieczenie nieruchomości w Hiszpanii obejmuje problem dzikich lokatorów (okupas)?

Tak, dobre polisy pokrywają koszty adwokatów niezbędnych do eksmisji oraz remont po odzyskaniu nieruchomości. Choć w segmencie premium i na strzeżonych osiedlach to rzadkość, dodajemy to dla Twojego spokoju.

Mój dom będzie stał pusty przez 8 miesięcy w roku. Czy to problem?

Nie, jeśli polisa jest prawidłowo skonstruowana na "second home". Standardowe polisy by tego nie objęły.

Co z personelem domowym – ogrodnikiem, sprzątaczką?

Polisa premium posiada klauzulę OC rozszerzoną o szkody wyrządzone przez pracowników oraz szkody, jakich mogą oni doznać na terenie Twojej posesji.

Czy muszę być na miejscu w przypadku wyceny szkody?

Absolutnie nie. Jesteśmy na miejscu, by wpuścić rzeczoznawcę i dopilnować Twojego interesu.

Podsumowanie wartości

Zakup luksusowej nieruchomości to dopiero początek. Prawdziwy komfort pojawia się wtedy, gdy cały majątek jest właściwie zabezpieczony, a właściciel nie musi angażować własnego czasu w formalności, ryzyka i nieprzewidziane sytuacje.

Dobrze przygotowane ubezpieczenie domu w Hiszpanii nie jest kosztem, lecz elementem odpowiedzialnego zarządzania kapitałem. Chroni nieruchomość, wyposażenie, prywatność oraz spokój właściciela. To właśnie dzięki niemu drugi dom pozostaje przyjemnością, a nie źródłem stresu.

Luksus wymaga standardów – również w zakresie ochrony.

Zaproszenie do współpracy

Dla nowych klientów

Jeżeli planujesz bezpiecznie kupić nieruchomość w Hiszpanii, zadbaj o bezpieczeństwo inwestycji już od pierwszego dnia. W La Única nie tylko wyszukujemy wyjątkowe nieruchomości, ale również organizujemy ich pełną ochronę po podpisaniu aktu notarialnego.

Zapraszamy na dyskretną konsultację.

Dla posiadaczy nieruchomości (Audyt)

Posiadasz już dom lub apartament w Hiszpanii, ale nie masz pewności, czy Twoja polisa rzeczywiście zapewnia odpowiedni poziom ochrony?

Prześlij nam dokumenty. Nasz zespół przeanalizuje warunki umowy i wskaże, czy Twój majątek jest zabezpieczony w sposób realny, a nie jedynie formalny.